11 de abril de 2023 | Institucional

EPH: compromisso com o meio ambiente

A EPH tem o orgulho de informar seu compromisso com o meio ambiente e mostrar através de projetos que não se trata apenas de palavras bonitas. A EPH irá adquirir mais de 700 mil m2 de área de mata atlântica preservada na bacia da represa Billings, contribuindo para a preservação da natureza e melhoria do meio ambiente da Grande São Paulo.

Em outra frente, porém na mesma linha de atuação a EPH firmou acordos com alguns fornecedores onde os próprios fornecedores retiram da obra os resíduos que foram gerados a partir dos produtos entregues, desta maneira, os fabricantes utilizam esses materiais para a fabricação de novos itens. Aumentando o ciclo de vida das coisas, reduzindo resíduos e contribuindo positivamente com o planeta.

Esse é o nosso compromisso. #EPHvocepodeconfiar #esg #sustentabilidade

30 de março de 2023 | Dicas de Decoração

DICAS PARA ENRIQUECER SUA COZINHA

A cozinha deixou de ser um ambiente fechado e restrito e passou a ser uma área integrada a outros cômodos do apartamento. Esse novo conceito, cada vez mais procurado, ajuda a ter um maior contato com a família e os amigos, além de deixar o imóvel mais moderno e amplo.

Se este é o seu caso e você precisa aproveitar ao máximo o espaço em seu lar, uma ótima saída pode ser apostar na cozinha conjugada com sala. Isso porque você vai unir os dois espaços em um só, sem usar paredes ou outras divisórias que vão deixar o ambiente ainda menor.

Mas para montar uma cozinha conjugada com a sala, é preciso ficar atento a alguns fatores e seguir algumas dicas de decoração para evitar problemas no futuro.

Mas para ter uma cozinha conjugada com a sala, é preciso apostar em alguns pontos importantes, como ter atenção aos aromas da cozinha que podem atrapalhar o conforto da sala de estar. Além disso, é importante manter a organização da cozinha para evitar que os dois ambientes se misturam de uma forma não muito agradável. Por isso, opte por um depurador na cozinha e escolha armários e organizadores.

As bancadas podem ser as divisórias entre sala e cozinha. Apostar em cadeiras bistrô para compor essa divisão faz com que você tenha dois ambientes integrados sem desrespeitar os limites de cada um. A bancada é uma alternativa para quem não tem muito espaço sobrando.

Para decorar os ambientes, opte por estilos complementares, ou seja, fuja de decorações completamente diferentes uma da outra. Assim, você consegue deixar os ambientes mais harmônicos. Nesse sentido, você poderá escolher cores que se completem e que mantenham um equilíbrio entre si, mantendo sempre a organização visual do espaço.

A gente não impõe regra, mas ao escolher os móveis e eletrodomésticos dos ambientes, tente manter um padrão. Na cozinha, se escolher a geladeira de inox, por exemplo, opte por manter esse padrão nos outros eletros, como fogão, máquina de lavar, etc. Se não for possível siga para um tom neutro como o preto, por exemplo. Na sala, mantenha um tom que orne a cozinha.

Na hora de montar a cozinha conjugada com sala, não se pode esquecer da iluminação do local. Para a cozinha, opte por uma iluminação mais fria, que ajude a melhorar a visualização na hora de preparar as refeições. Para a sala, escolha uma iluminação mais quente, tons amarelos, para deixar o ambiente mais aconchegante.

Os móveis vazados estão em alta e vão continuar por muito tempo. Estantes vazadas podem ser uma boa aposta para esses ambientes. Usá-las como divisórias é uma forma de deixar o ambiente mais aberto, valorizando o espaço e fazendo com que ele pareça um pouco maior.

6. UTILIZE ESPELHOS

Aqui vem a regra que não é novidade, os espelhos contribuem para deixar o ambiente mais amplo e iluminado. Então, opte por utilizar espelhos na decoração. Uma parede com espelhos pode contribuir para deixar o ambiente mais charmoso, iluminado e agradável.

E claro, que não ficaríamos apenas nas dicas teóricas, agora que você já entendeu o conceito, vamos às inspirações visuais com comentários que preparamos para você?

3 de março de 2023 | Estilo de Vida

EPH E O SEU COMPROMISSO COM A SUSTENTABILIDADE.

A sustentabilidade é uma questão crítica do nosso tempo e ter a sustentabilidade como missão na nossa empresa significa estar comprometido em trabalhar para um futuro mais sustentável e equilibrado para as gerações futuras. Isso inclui cuidar do meio ambiente, preservar recursos naturais e reduzir impactos negativos. Por este motivo, a EPH contratou todos os projetos executivos das novas obras em BIM 5D.

O BIM 5D é uma extensão do Modelo de Informação de Edificações (BIM) que inclui dimensões adicionais de tempo e custo além da tradicional representação tridimensional de um edifício. A “D” adicional refere-se aos dados de desempenho ambiental, incluindo informações sobre sustentabilidade, como consumo de energia, geração de resíduos e impacto ambiental.

A sustentabilidade é uma preocupação crescente para o setor de construção e o BIM 5D permite que nossos projetistas e engenheiros tenham uma compreensão mais completa do impacto ambiental de um projeto durante todo o seu ciclo de vida, desde a concepção até a operação e manutenção. Isso permite que a EPH tome decisões informadas para minimizar o impacto ambiental e maximizar a eficiência energética, o que resulta em edifícios mais verdes e econômicos.

Em resumo, o BIM 5D é uma ferramenta valiosa para a incorporação de práticas de sustentabilidade na construção, ajudando a garantir que os edifícios sejam construídos de forma eficiente e com um impacto ambiental mínimo.

Sempre buscando inovação e soluções em ESG, a EPH consciente de sua responsabilidade, segue construindo sonhos enquanto trabalha ativamente para reduzir resíduos e desperdício para o meio ambiente.

15 de fevereiro de 2023 | Dicas de Decoração

PAINEL RIPADO NA DECORAÇÃO: FIQUE POR DENTRO DESSA TENDÊNCIA

Painéis ripados tem sido um grande sucesso na área de decoração, um detalhe amadeirado que faz qualquer ambiente ficar moderno e sofisticado. Não é de hoje que este design está em alta, pois suas formas e versatilidade trazem exclusividade para qualquer projeto.

Além de um “simples” painel, o ripado pode pegar toda uma parede, algo que torna seu ambiente único e moderno. Com o ripado vazado ( um espaço maior entre as madeiras), fica mais fácil esconder aqueles fios ou equipamentos indesejáveis na decoração.

O painel ripado tem sido um elemento que vem trazendo elegância, modernidade e charme na decoração de salas, quartos, escritórios e até mesmo banheiros.

Um dos maiores diferenciais do painel é a sua versatilidade. É bem comum encontrar painéis em tons de madeiras mesmo, mas, contém diversas cores e formatos. Esse tipo de painel recebe muito bem spots e fitas de LED, garantindo uma luminosidade difusa e suave. O painel ripado conversa muito bem com os diversos estilos decorativos, indo desde os mais modernos até os mais clássicos.

Os painéis ripados podem ser de madeira ou de materiais com revestimentos que remetem a madeira, tais como o MDF e o Poliestireno.

As madeiras mais comuns utilizadas são: Freijó, Nogueira, Imbuia e Cumarú, entretanto é possível encontrar diversas outras opções neste segmento.

O primeiro passo para a definição da opção mais adequada é escolher qual a coloração mais combina com seu projeto: tons mais escuros, mais claros, mais avermelhados, etc.

31 de janeiro de 2023 | Dicas de Decoração

A Viva Magenta foi eleita pela Pantone como a cor do ano 2023.

Vida, energia, vigor e poder. Nada passa batido pela cor do ano 2023 da Pantone®! Com tons de vermelho e fundo rosa escuro, a Viva Magenta agora abre espaço para um universo de cores — como a nossa Rodonita —, inspirando otimismo e força para novos tempos.

Para o Pantone Color Institute, maior autoridade de coloração mundial, esse tom avermelhado pretende fazer pontes entre o mundo físico e o virtual, já que seu tom híbrido evoca ao mesmo tempo tons naturais e cores mutantes das telas que tanto vemos.

Para te inspirar ainda mais com o Magentaverso, convidamos você a mergulhar nessa coloração profunda e misteriosa

“Uma cor não convencional para tempos não convencionais”: a Pantone® lança o Viva Magenta, cor do ano de 2023 que escreve uma nova narrativa para tempos pós pandêmicos, onde a nossa única certeza é de que nada mais será constante.

Muita pesquisa é envolvida na criação das cartelas e desde o ano 2000 eles lançam a “cor do ano”, que resume não somente o estudo colométrico, mas principalmente o momento histórico, comportamental, aspiracional e evolutivo do ser humano. Por isso, as cores recebem nomes que carregam tanto conceito e inspiração.

Uma forma de adicionar esta cor e sua paleta à sua decoração é mesclando a base cinza escuro, comum no cenário urbano.

A provocação está lançada para criadores e consumidores do mundo inteiro! Vamos pensar e transformar o nosso redor para criar um futuro otimista e vibrante, assertivo, porém não agressivo; mas certamente original.

Se você gostou das nossas referências, aproveite nossa dica: essas imagens foram retiradas da Tok Stok. Algum detalhe já faz toda a diferença no seu lar. Bora começar?

7 de janeiro de 2023 | EPH Expert

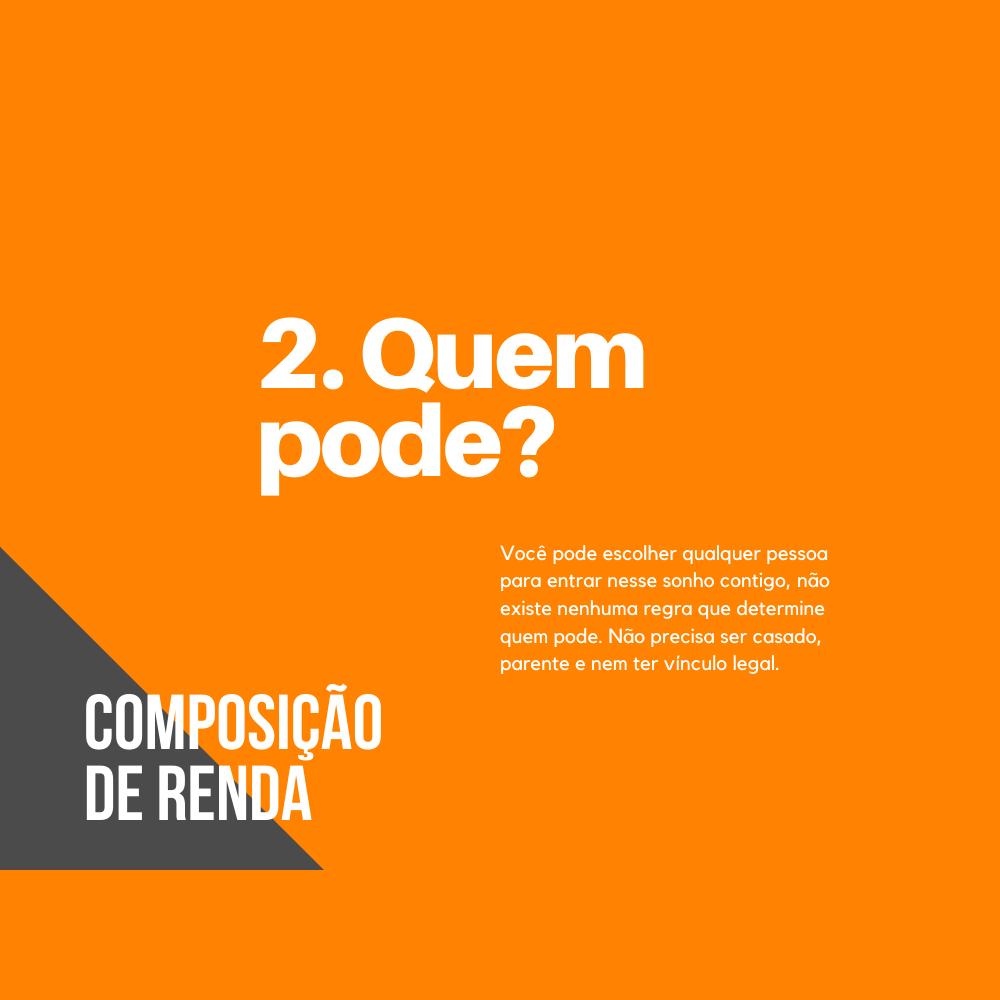

Composição de Renda, entenda!

De uma vez por todas, tudo o que você precisava saber.

Composição de renda, você já ouviu este termo? O que de fato é, e como funciona a composição de renda?

A composição de renda é que a soma de uma ou mais rendas para viabilizar a parcela/financiamento, do seu primeiro imóvel dos sonhos – por exemplo!

É muito comum escutarmos falar sobre a renda familiar, porém, esta não é a sua única e exclusiva opção. Mas precisa ser parente? Casado? Ter algum vínculo legal com uma pessoa para compor a renda com ela? Essa é a notícia que vai mudar sua vida: não.

Você não precisa de nenhum documento oficial, você pode compor renda um amigo, vizinho, namorado qualquer pessoa, que ao compor a renda contigo também será dono do imóvel com você, ou seja, um sócio.

E quer mais uma informação importante? Não há limite de pessoas, podem entrar na composição de renda, quantas pessoas você quiser ou quantas forem necessárias.

Você já pode começar a sonhar com seu imóvel e escolher seus “sócios”. Fale conosco agora mesmo!

20 de dezembro de 2022 | EPH Expert

Dicas para comprar um imóvel

Realize seu sonho ainda esse ano

A #EPH te ajuda a terminar ou a planejar o início de um novo ano com lar novo. O que você precisa para realizar o sonho da sua vida? Em 2022 a #casapropria será uma realidade.

Faça um Planejamento Financeiro: esse é o primeiro passo, entenda quanto você possui de entrada, quanto está comprometido e qual valor consegue disponibilizar para pagar a parcela do seu financiamento? Na EPH você troca o valor do seu aluguel pela parcela do financiamento.

Analise muito bem a localização: Na EPH escolhemos locais estratégicos e muito bem localizados. São condomínios próximos a estações de ônibus e metrô, centros comerciais, escolas e muito mais. O que você precisa fazer? Valide se é próximo ao seu trabalho ou se faz sentido para a sua rotina.

Veja se ele atende a todas as suas necessidades: Um decorado bonito, um apartamento que parece um sonho. Na EPH você começa a sonhar logo de cara mas o encantamento só aumenta conforme você vai vendo a lista de benefícios disponíveis para a sua rotina: lazer completo a sua disposição. Isso muda a vida! Ter um condomínio clube te esperando, faz você se sentir de férias todos os dias.

Você pode rodar e olhar muitas opções por aí, mas depois de falar com um dos nossos corretores ou visitar um empreendimento nosso… a gente garante, quem conhece um #EPH não esquece!